Konten - Kosten

Einahmen und Ausgaben erfassen

Im Kassenbuch von PrismaNote werden auch Einnahmen und Ausgaben erfasst, die keine Artikelverkäufe sind. Dazu gehören z. B. Einlagen, Entnahmen oder Barausgaben wie Porto oder Reinigung.

Diese Vorgänge verändern den Kassenbestand und müssen vollständig dokumentiert werden. Damit die Kasse jederzeit korrekt ist, muss jede Geldbewegung erfasst werden. Ohne diese Buchungen entstehen Differenzen zwischen System und tatsächlichem Bargeld.

Diese Vorgänge sind keine Umsätze und dürfen daher nicht als Verkauf gebucht werden. Stattdessen werden sie eigenen Einnahme- oder Kostenkonten zugeordnet. Nur so kann klar unterschieden werden zwischen Umsatz, Kosten und reinen Geldbewegungen. Das ist wichtig für eine korrekte Buchhaltung und die DATEV-Auswertung. Der Steuerberater erkennt dadurch sofort, um welche Art von Vorgang es sich handelt. Auch gesetzliche Anforderungen wie die GoBD werden so eingehalten. Ohne diese Konten würden Umsätze verfälscht und Auswertungen wären ungenau. Fazit: Diese Konten sorgen dafür, dass die Kasse stimmt, die Buchhaltung korrekt ist und alle Vorgänge sauber getrennt sind.

Beispiele mit Konten nach Skr03 und Skr04

Die Konten können Sie nach Vorgabe Ihres Steuerberater eingeben.

Beispiel

für Bargeld von der Bank

SKR03 - 1360 / SKR04 - 1460

Beispiel

für Bargeld an Safe / Tresor

SKR03 - 1360 / SKR04 - 1460

Beispiel

für Bargeld zur Bank gebracht

SKR03 - 1360 / SKR04 - 1460

Beispiel

für Bar Kassendifferenz negativ

SKR03 - 6950 / SKR04 - 1370

Beispiel

für Bar Kassendifferenz Plus

SKR03 - 1360 / SKR04 - 1370

Beispiel

für Bewirtung - Essen und Trinken

SKR03 - 4650 / SKR04 - 6640

Beispiel

für Büromaterial

SKR03 - 4930 / SKR04 - 6815

Beispiel

für Cash in Safe

SKR03 - 1360 / SKR04 - 1610

Beispiel

für Mietkosten

SKR03 - 4210 / SKR04 - 6310

Beispiel

für Porto Briefmarken

SKR03 - 4910 / SKR04 - 6800

Beispiel

für Privat Einlage

SKR03 - 1890 / SKR04 - 2180

Beispiel

für Privatennahme

SKR03 - 1800 / SKR04 -2100

Beispiel

für Reinigungskosten

SKR03 - 4250 / SKR04 - 6370

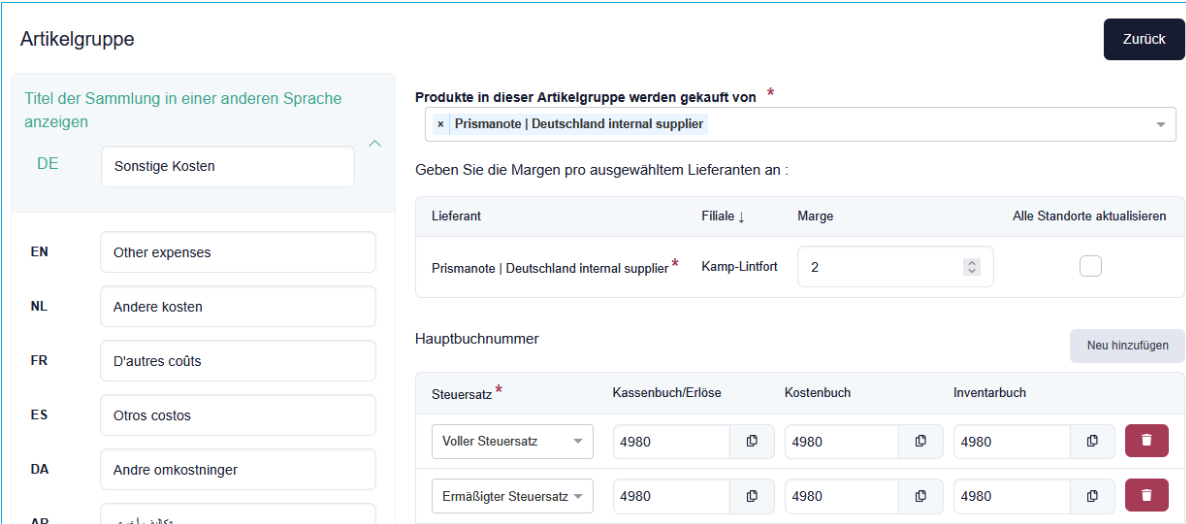

Beispiel

für Sonstige Kosten

SKR03 - 4980 / SKR04 - 6850

Beispiel

für Wartungskosten

SKR03 - 4806 / SKR04 - 6335

Beispiel

für Werbematerial

SKR03 - 4600 / SKR04 - 6600

Beispiel

für Werkzeugkosten

SKR03 - 4985 / SKR04 - 6845

Beispiel

für Änderung der Zahlungsmethode

SKR03 - 1360 / SKR04 - 1460

Beispiel

für Altgold Ankauf §25a UStG

SKR03 - 3350 / SKR04 - 5105

Beispiel

für Altgold Verkauf §25a UStG

SKR03 - 8230 / SKR04 - 4200

Beispiel

für Autokosten

SKR03 - 4530 / SKR04 - 6530

Beispiel

für Bar an Lieferant

SKR03 - 1360 / SKR04 - 1460

Beispiel

für Anfänglicher Barbestand

SKR03 - 1360 / SKR04 - 1460 / 9000

Related Articles

Verwalten Sie den Geldfluss zwischen Kasse, Safe und Bank

Sie können den Geldfluss zwischen Kasse, Safe und Bank über die Schaltfläche "Kosten" an der Kasse verwalten. Lesen Sie die Schritte unten im Detail. Einrichten eines Safes In unserem HandbuchSicherheit machenFinden Sie heraus, wie Sie einen Safe ...FIBU Konten Einstellung

FIBU Konten Einstellung Kasse / Tresor TAX Account Kassen Konten Verkaufs Konten Kommissionsgeschäft Gutscheine Einkauf Name Payment Method and POS System Forderungen und Verbindlichkeiten Prüfung HauptbuchnummerExport Verkaufsliste nach Lieferanten

Um Verkäufe oder Verkäufe zu sehen, ist es wichtig, den Mitarbeiter mit der Rolle "Eigentümer" oder "Entwickler" auszuwählen. Möchten Sie einen Export von dem machen, was von einem Lieferanten verkauft wurde? Führen Sie die folgenden Schritte aus: 1. ...Das Kassenbuch

Das Kassenbuch Das integrierte Kassenbuch der Prismanote Juweliersoftware bietet eine umfassende und benutzerfreundliche Lösung zur Verwaltung von Barvorgängen, die keine Artikelverkäufe sind. Es ermöglicht die Erfassung aller Bar Transaktionen, wie ...Buchhaltung erklärt

Grundlagen der Buchhaltung Ein Leitfaden für neue Mitarbeiter bei Juwelier Otto Max Juwelier Otto Max hat vor einem Jahr sein erstes Geschäft eröffnet. Der Erfolg ließ nicht lange auf sich warten: Eine zweite Filiale kam hinzu, Fahrzeuge wurden ...